一、产品描述

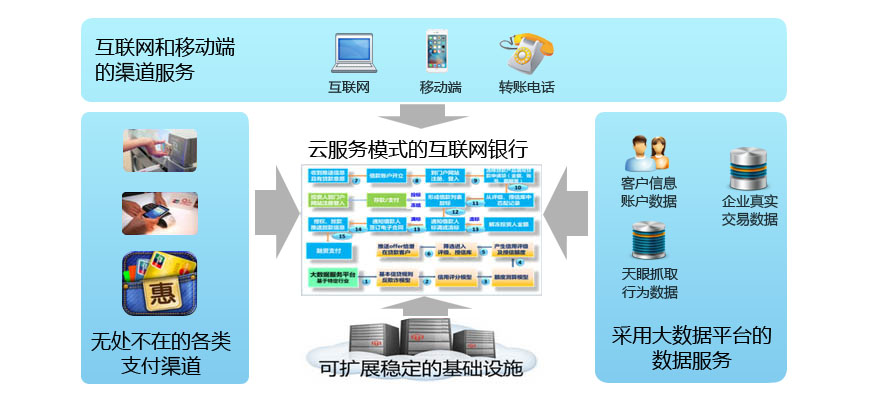

至恒融兴全面认识到互联网技术变革带来的影响,改变对互联网银行的认知,将互联网业务当作核心业务而非增值业务来看待,下图体现至恒融兴的互联网银行的架构:

互联网金融不仅是电子银行和网银,也不仅是把银行传统业务搬到网银上去。而是需要对现有金融渠道整合并拓展新的渠道,整合互联网线上和线下服务模式(O2O),使之为更多客户提供更便捷的金融服务窗口,******限度的发挥金融机构在各类社会活动中的价值。并加强客户参与和体验,精简业务流程、提高业务执行效率,为客户提供更加快捷、便利的金融服务。

在互联网金融模式下,因为有搜索引擎、大数据、社交网络和云计算,市场信息不对称程度非常低,支付便捷,搜索引擎和社交网络降低信息处理成本,资金供需双方直接交易,可达到与现在资本市场直接融资和银行间接融资一样的资源配置效率,并在促进经济增长同时,大幅减少交易成本。

基于上述理念,在互联网金融元年的2013年,至恒融兴开始研发至恒融兴互联网银行平台Hy.IBP(Hylandtec Internet Banking Platform),针对供应链体系中大量各种类型的客户及其对银行的不同产品需求,提供完整的、自动化的一站式服务。

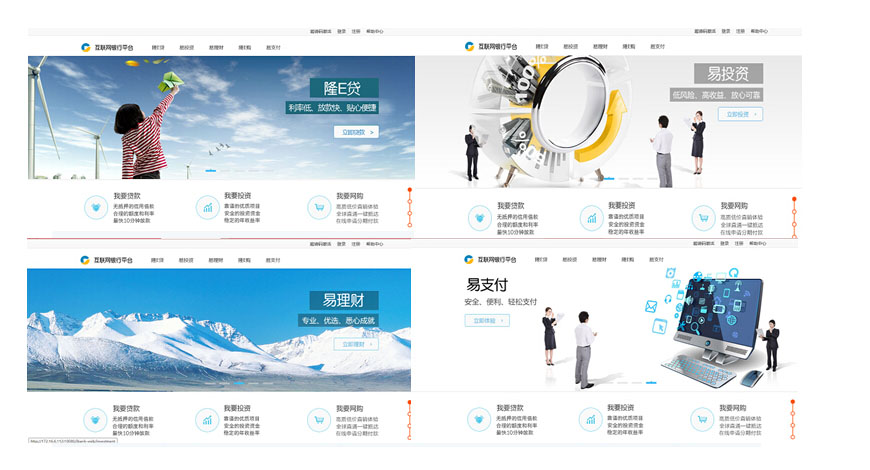

Hy.IBP前端包括隆E待、易投资、易理财、易支付四大云服务模块,为企业和个人客户提供在线融资、在线投资、在线理财的一揽子银行非现金业务,并通过易支付绑定客户相关银行账户,从而实现全流程自动化的在线金融服务。

Hy.IBP后台采用大数据架构体系,不仅能实时搜集加工各个供应链平台上的数据,而且通过"蜘蛛"这个网络工具,从微信、网站收集相关信息进行贷中风险自动评估和流程审核以及贷后风险预警;同时还可以通过"火鸟"、HyDM等内嵌工具,针对不同的供应链和业务需要,快速的构建所需的数据模型及之上的应用展现。

至恒融兴使用Hy.IBP产品,实施了中国农业银行总行互联网银行(磐云平台)的一期(2013~2014)、二期(2015~2016)项目,已投产。

二、产品核心竞争力

Hy.IBP平台作为第一个在国内推出的互联网银行平台,具有如下的创新:

国内首个金融服务云

1、通过基础云、数据云和应用云实现IaaS和PaaS

2、 自动业务模型:客户推荐/信用/授信模型、智能定价模型、自动审批模型、贷后管理模型、信贷风控模型构建初步的SaaS

3、通过易融资云、易理财云、易支付云以及今后的网络云逐步实现SaaS

国内首个互联网银行

1、互联网操作的自助融资、理财、贷款、支付银行平台

2、微信、微博协同

3、天眼模块的网络数据抓取

● 全UE驱动的、面向使用客户交互的互联网开发模式在银行首次运用

● 率先实现大数据架构和MPP体系传统数据架构的一体化融合

● 使用MySQL的云化集群构建的分布式数据层,使得MySQL在云平台上的运用与普通MySQL没有区别,但使它可以支持Hadoop环境下的海量结构化大数据处理

● 分布式服务层的设计,与F5协同分别完成软硬件级的负载均衡,支持大规模服务化

● 规则引擎支持模型参数定义的调用,实现了智能规则服务云

● 基于(圈内、圈外)+(企业、个人)+(贷前、贷中、贷后)的原子化业务模型设计,实现了多种商圈业务模型的快速配置

● 实现了HaDoop环境下的数据挖掘工具HyDM,使得专业的业务分析人员能够通过上百个维度,在10分钟内对数据进行挖掘分析,通过回归验证,最后快速固化业务模型

以上的创新点均在厦门市科技局组织的专家认证中获得一致通过。

三、市场容量和市场占有率

Hy.IBP平台采用云计算和大数据的最新技术,融入了大量的银行评估和风控的业务模型,实现了"零贷中"模式实时放款全自动化流程,初步实现了"互联网+银行"的模式,这也是Hy.IBP平台与目前所有P2P平台截然不同的本质区别。

目前,除中国农业银行之外,尚未见到其他国有银行、股份制银行和区域性银行有类似的互联网银行;在近期获批的微众、网商、华瑞、民商、金城5家民营银行都采用不设营业网点、几分钟完成放贷、自主选择开户账号等运营模式,其所用的运营平台在业务模式上和Hy.IBP平台有高度的契合点,但目前也找不到这5家民营银行运营平台的相关资料。由此可见,Hy.IBP平台非常适合成为今后民营银行的运营平台。

四、未来展望

民营银行的"互联网+银行"模式,将是这几年中国银行业的发展模式,在这个过程中,不仅运营平台将成为民营银行的核心平台,基于运营平台的营运能力,也将是民营银行持续发展的关键。为此,至恒融兴目前除了借助农总行互联网银行二期项目对Hy.IBP平台进行优化,也大力参与有关银行和集团各种互联网平台(商集唯你、吉信佳、园区宝等)的运营,力争三年内将至恒融兴打造成国内前三的互联网银行的平台提供商和运营服务商。